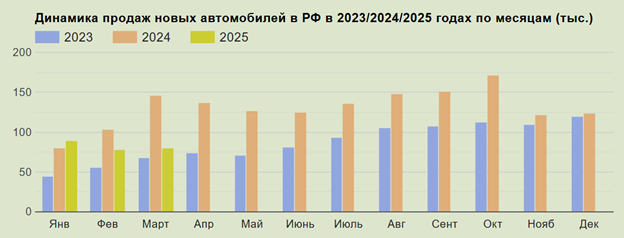

В I квартале 2025 г. продажи новых авто в РФ упали на 27%, в т.ч. в марте на 45%. В сегменте легковых (-26%), LCV (-16%), грузовиков (-46%), автобусов (-55%), электромобилей (-67%).

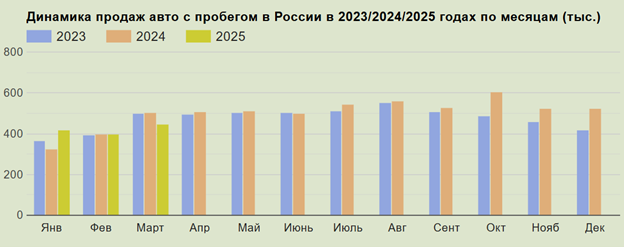

На рынке подержанных автомобилей тенденция спада не столь очевидна. Если год назад на 1 проданный автомобиль на рынке приходилось 4 проданных подержанных авто, то теперь - 5. Но заметно «угасание» активности от месяца к месяцу.

Данные АЕВ

Динамика за более длительный период:

После благоприятного периода до 2014 года, произошёл обвал из-за резкого ослабления рубля. Следующий спад произошёл в 2022 году из-за ухода многих мировых производителей, вызвавшего дефицит машин. Экономические и социальные сдвиги, произошедшие после введения антироссийских санкций, сократили спрос. В последующие два года рынок восстанавливался, освободившуюся нишу рынка заняли китайские производители.

Рынок подержанных авто показывал схожую динамику.

Данные АЕВ

Но теперь спад продаж привёл к тому, что дефицит машин отмечавшийся в 2023-24 гг. сменился затовариванием. На складах скопилось автомобилей почти на год продаж. Ключевой причиной стали кредитные ставки, сделавшие недоступными автокредиты и лизинг. Свою роль сыграли и насыщение парков такси/каршеринга в 2024 г. и кризис рентабельности в грузоперевозках, ведущий к закрытию ряда компаний. Кроме того, возник эффект отложенного спроса. По данным АВТОСТАТ каждый четвёртый автовладелец ожидает возвращения западных брендов, которые имеют значительно более высокую репутацию, чем представленные сейчас на рынке автомобили.

Однако, по мнению экспертов, даже если политические препятствия к возврату ушедших автопроизводителей будут сняты в текущем году, их модели появятся на рынке не ранее 2027 года.

В краткосрочной перспективе 2025-26 гг. прогнозируются:

1. Спад рынка новых машин до уровней 1.2-1.4 млн. шт.

2. Рост спроса на б/у авто, и активизация малого бизнеса в этой области.

3. Увеличение спроса на сервис и запчасти, из-за роста сроков эксплуатации машин.

4. Замедление обновления корпоративных парков.

5. Усиление конкуренции автодилеров.

6. Продолжение спада продаж электромобилей и замедление инвестиций в инфраструктуру.

7. Спад в автостраховании, автокредитовании и лизинге.

В среднесрочной перспективе 2027-30 гг.

При сохранении высоких кредитных ставок по кредитам и геополитической напряжённости сохранятся описанные выше тенденций. Ожидается:

1.Спад рынка новых автомобилей до 0,7 - 1,2 млн. шт.

2.Рост доли рынка подержанных автомобилей свыше 90%

При снятии политических препятствий и снижении кредитных ставок до конца 2025, структура рынка снова изменится. Из-за с пролоббированных российскими автопроизводителями изменений в законодательстве (в т.ч. утильсбор), для зарубежных производителей будет нерентабельно выводить на ранее популярные бюджетные модели. Воссоздание же производств на территории РФ будет затруднительно из-за возникшего недоверия в ходе геополитической напряжённости 2022-25 гг. Вернувшиеся автоконцерны потеснят китайский автопром в сегменте бизнес и премиум класса, но в целом их продажи будут кратно меньше чем до 2022 г. Российские же производители, которые так и не радуют рынок разработками на уровне мирового автопрома и китайские партнёры, создавшие производство в РФ, займут сегмент низко- и среднебюджетных машин.

Прогнозируется:

1.Рост рынка новых автомобилей до уровней 1,7 – 2,0 млн. шт.

2.Сопутствующий рост в смежных сегментах: автострахование, автокредитование и лизинг.

3.Вернувшиеся мировые производители займут значительную долю высокобюджетного сегмента.

4.Рост производства и продаж российских автопроизводителей и китайских автоконцернов, локализовавших производство в РФ, в низко- и среднебюджетном секторе.

В долгосрочной перспективе 2030 -40 гг.

Если к этому периоду будет достигнут стабильно высокий рост экономики и низкие процентные ставки, можно прогнозировать рост рынка новых автомобилей до 2,5 млн. шт., но не возвращение на более высокие уровни. Дело в том, что уже сейчас, во всём мире у людей поколения до 35 лет, живущих в городах, наметилась тенденция отказа от личного авто., в связи с достаточно высокой стоимости владения автомобилем (ТО, страховки, платные парковки и т.п.) и развитым общественным транспортом и системой каршеринга. Учитывая рост урбанизации, можно прогнозировать, что будет:

1.Сокращаться доля личного транспорта во владении частных лиц.

2.Увеличиваться парки таксомоторных, каршеринговых и прокатных компаний и сократится срок эксплуатации машин, но это не компенсирует выпадающих объёмов рынка.

3.Возрастут требования к экологичности и износостойкости автотранспорта. Это станет вызовом российским производителям, пока более активных в лоббировании протекционистского законодательства, чем в борьбе за конкурентоспособность продукции. Вновь вырастет популярность электроавтомобилей, что повлечёт развитие сопутствующей инфраструктуры.