Созданная еще в 1944 г. Бреттон-Вудская система на долгие годы закрепила доминирующую роль доллара в международной валютно-финансовой системе. Это позволило США не только получать значительную экономическую выгоду от его использования другими странами в качестве глобальной расчетной и резервной валюты, но и сделать доллар эффективным инструментом "мягкой силы". С введением в 1979 г. против Ирана американских санкций (заморозка 12 млрд долларов резервов иранского Центробанка и запрет на осуществление расчетов в долларах) доллар становится еще и мощным орудием "жесткой силы". Одновременно "иранский кейс" начинает проецироваться на другие "неугодные" Вашингтону страны в целях оказания на их внешнюю и внутреннюю политику влияния для достижения собственных интересов на правах "мирового полицейского".

Масштабное применение долларовых санкций началось в 2014 г. в связи с конфликтом на Украине, в рамках которого США были намерены оказать давление на Россию и сдерживать ее без прямого военного вмешательства. С этого момента российское руководство осознало уязвимость национальной экономики от доллароцентричной системы и запустило процесс дедолларизации (замещение доллара во внешней торговле и в золотовалютных резервах РФ другими валютами). Точкой бифуркации данного процесса стал 2022 г., когда проведение специальной военной операции РФ на территории Украины послужило основанием для введения западными странами во главе с США полномасштабных санкций, включая заморозку российских авуаров на более чем 300 млрд долларов и отключение ключевых банков от крупнейшей межбанковской системы передачи финансовых сообщений SWIFT.

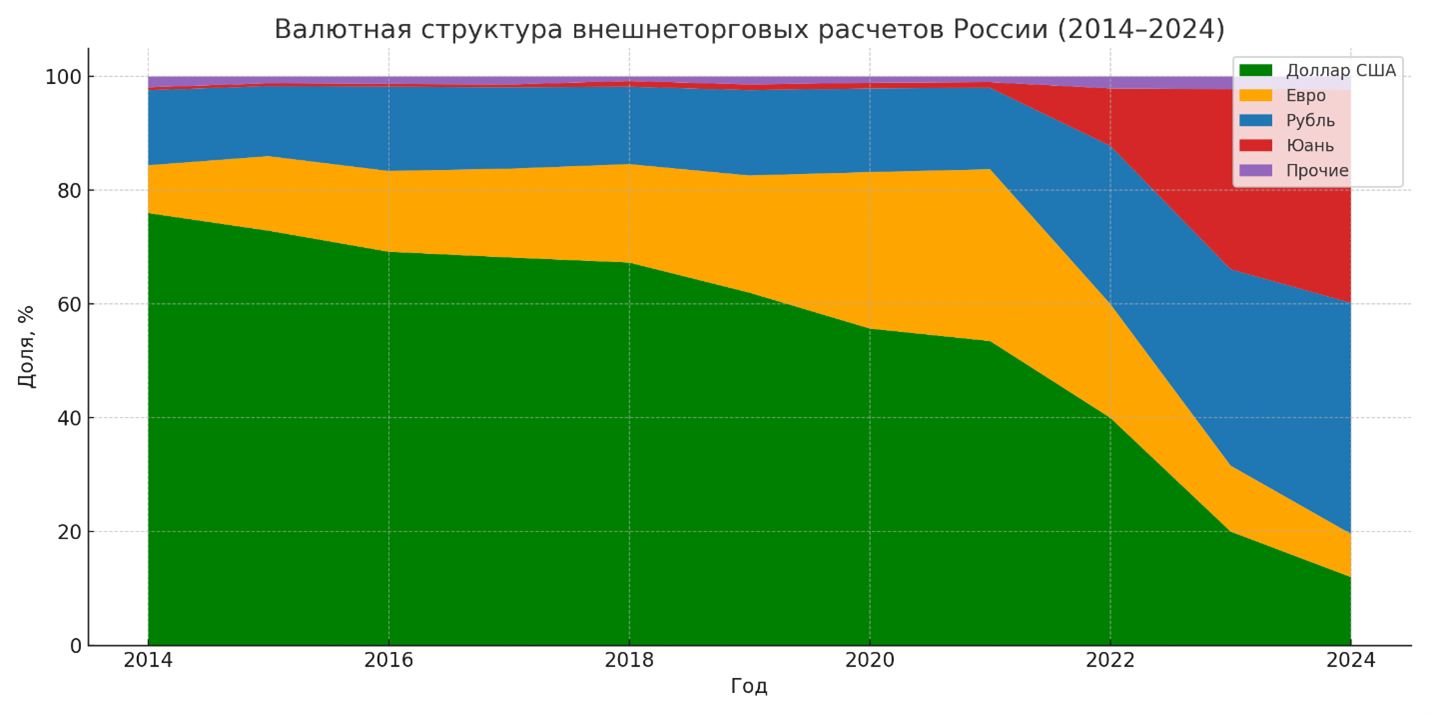

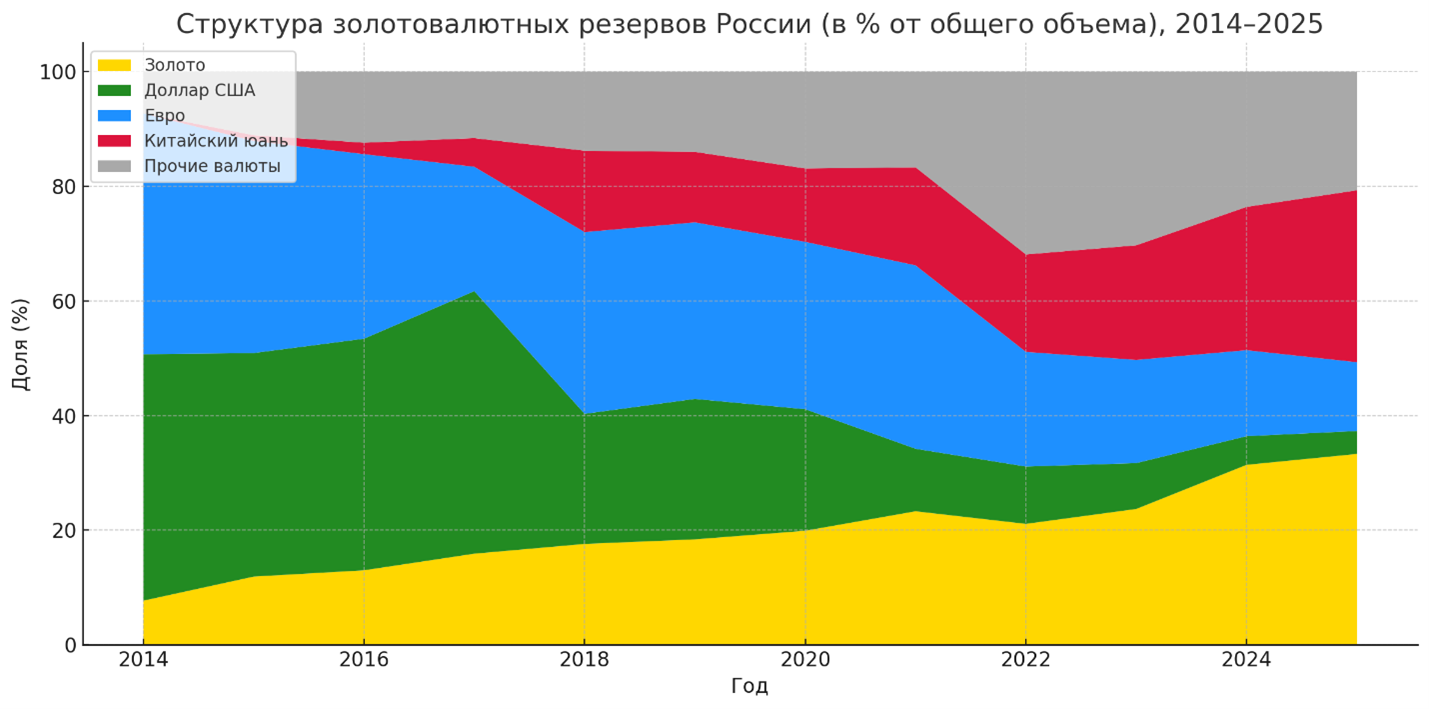

В складывающихся обстоятельствах Россия интенсифицировала усилия по отказу от доллара и снизила его долю во внешнеторговых расчетах в пять раз с более чем 75% в 2014 г. до менее 15% по итогам 2024 г. Этого удалось достичь за счет увеличения доли рубля (с 13 до 40%) и юаня (с 0,5 до 37,5%). Схожая ситуация наблюдается и в структуре международных резервов РФ – доля доллара сократилась с 43% в 2014 г. до приблизительно 5% в 2024 г., а доли юаня и золота выросли с менее 1 и 12% до примерно 22 и 34% соответственно. Таким образом, дедолларизация придала импульс финансовой самостоятельности России, но ее успех будет зависеть от взвешенной политики – балансирования между новыми партнерами, управления валютными рисками и проактивного развития собственных финансовых институтов.

Источник: данные Банка России https://www.cbr.ru/

Источник: данные Банка России https://www.cbr.ru/. С 2022 г. указаны оценочные значения, поскольку с 2022 г. ЦБ РФ приостановил раскрытие валютной структуры международных резервов

При сохранении санкционной политики и ограничений на использование западной финансовой инфраструктуры стоит ожидать, что к 2030 г. доля доллара в российской внешней торговле будет находиться на уровне 10-15%, а юаня 25-30% с колебаниями в зависимости от геополитического ландшафта. Рубль сохранит ключевую роль в межгосударственных расчетах ЕАЭС, а Россия совместно со странами БРИКС и Глобального Юга наладит трансграничные расчеты в альтернативных валютах в том числе за счет развития клиринговых систем, своп-линий и цифровизации. Вместе с тем одним из основных рисков в новой финансовой реальности для России станет юанизация российской экономики и, как следствие, рост зависимости от политики Народного банка Китая, решений коммунистической партии КНР и состояния китайской экономики.